Entrer dans la vie active représente un tournant majeur pour les jeunes : premiers emplois, indépendance financière, parfois déménagements, et un nouvel équilibre à trouver entre ambitions professionnelles et préoccupations personnelles. Mais pour cette génération qui souhaite avancer sans compromis, la santé et la prévoyance restent trop souvent reléguées au second plan. Souscrire une complémentaire santé pour les jeunes adaptée est pourtant loin d’être accessoire : c’est un levier puissant pour préserver son budget, garantir l’accès aux meilleurs soins et prévenir les mauvaises surprises. Aujourd’hui, face au coût croissant des soins, aux spécificités et incertitudes de l’âge adulte naissant, investir dans une protection performante n’a jamais été aussi stratégique. Découvrez comment choisir sa mutuelle santé en accord avec les attentes et les moyens du jeune actif.

Comprendre l’importance de la complémentaire santé pour jeune actif

Pourquoi les jeunes actifs retardent souvent la souscription d’une mutuelle

Beaucoup de jeunes actifs considèrent encore, à tort, la complémentaire santé pour les jeunes comme une option secondaire. Habitués à un état de santé globalement stable, avec peu de pathologies chroniques, ils estiment que leurs frais médicaux resteront faibles. D’après plusieurs enquêtes, ce phénomène est amplifié par la récente indépendance financière : consacrer une part de son budget à la santé n’est pas une priorité lorsque d’autres dépenses importantes entrent en jeu (logement, transport, loisirs). Le sentiment d’invincibilité, fréquent à cet âge, conduit à différer la souscription à une mutuelle santé, quitte à rester exposé à des imprévus.

Pourtant, la réalité diffère. Arthur, 25 ans, en alternance dans le secteur digital, témoigne : « Je pensais ne pas avoir besoin de mutuelle. Un simple accident de vélo m’a prouvé le contraire : radio, passage aux urgences, kiné… La facture a rapidement dépassé mes attentes. » Cette anecdote illustre combien la perception du risque peut être trompeuse, amenant de nombreux jeunes à sous-estimer leur vulnérabilité face aux dépenses de santé.

Risques financiers liés à une couverture santé insuffisante chez les jeunes

Ne pas souscrire de mutuelle santé adaptée, c’est s’exposer à des risques financiers majeurs. Les hospitalisations accidentelles, les soins dentaires (détartrages, caries, détartrage, orthodontie adulte), ainsi que les besoins en optique (lunettes, lentilles) pèsent rapidement sur le budget, en particulier pour ceux qui débutent dans la vie active. En 2026, le coût moyen d’une simple prothèse dentaire ou d’une paire de lunettes neuve dépasse largement la capacité d’auto-financement de nombreux jeunes travailleurs.

Un exemple concret : un jeune travailleur sans couverture complémentaire ayant besoin d’une ordonnance pour des lunettes avec correction spéciale devra assumer le reste à charge total, parfois supérieur à 200€ après le remboursement de la Sécurité sociale. Sans compter les dépassements d’honoraires qui restent systématiquement à la charge du patient. De telles dépenses, imprévues, compromettent la gestion sereine du budget mensuel des jeunes actifs.

L’importance d’une protection santé adaptée dès le début de la vie active

Démarrer dans la vie professionnelle, c’est aussi anticiper pour protéger son avenir. Une complémentaire santé bien choisie permet non seulement d’assurer une prise en charge optimale, mais aussi de bénéficier de services complémentaires : accompagnement psychologique, prévention santé, assistance en cas d’hospitalisation. Une telle anticipation garantit une meilleure maîtrise du budget tout en facilitant la transition vers l’autonomie.

Ce choix stratégique est d’autant plus pertinent que les offres destinées aux jeunes permettent de moduler facilement les garanties, d’ajuster la cotisation et de profiter de formules souples et économiques. S’équiper tôt, c’est préserver son capital santé et financier avec intelligence.

Les différentes options de complémentaire santé selon le statut du jeune actif

Mutuelle d’entreprise obligatoire pour salariés jeunes actifs

Depuis la généralisation de la complémentaire collective, tout salarié du secteur privé, y compris les jeunes actifs en CDI ou CDD, bénéficie d’une mutuelle d’entreprise imposée par l’employeur. Ce dernier prend en charge au minimum 50% de la cotisation. Ce cadre est avantageux, car il offre une base solide de garanties (hospitalisation, soins courants, optique, dentaire) à tarif réduit. Il est important néanmoins de vérifier le détail des garanties proposées, parfois standardisées, et d’anticiper la possibilité de souscrire à une surcomplémentaire pour compléter la prise en charge si besoin.

Cette protection s’étend généralement aux dépenses les plus courantes, mais peut s’avérer insuffisante pour certains besoins spécifiques (médecines douces, prévention, orthodontie adulte, forfait optique renforcé).

Choix de mutuelle pour alternants : entreprise, familiale ou étudiante

Le statut d’alternant offre trois options principales : l’intégration à la mutuelle d’entreprise, le maintien en tant qu’ayant-droit sur le contrat familial (sous conditions d’âge), ou la souscription d’une mutuelle jeune individuelle. Le choix dépend de la situation de chaque alternant. Par exemple, Lisa, 20 ans, en alternance dans le secteur social, a préféré garder la mutuelle de ses parents : « Leur formule couvre mieux mes frais dentaires, essentiels pour moi ». D’autres privilégient celle de l’entreprise pour bénéficier du tarif de groupe.

Il est donc crucial de comparer ces trois modèles : coût global, niveau de remboursement, et liste des garanties doivent primer avant de s’engager.

Jeunes sans emploi et accès à la Complémentaire Santé Solidaire

Pour les jeunes en recherche d’emploi ou à faibles ressources, la Complémentaire Santé Solidaire (CSS) est une alternative précieuse. Sous conditions de revenus, ce dispositif permet d’obtenir une couverture complète avec une cotisation quasi nulle ou très faible. La CSS assure le tiers payant systématique et abolit les restes à charge sur l’ensemble des soins essentiels (hospitalisation, dentaire, optique, consultations).

En 2026, de plus en plus de jeunes recourent à cette solution pour ne pas avoir à arbitrer entre soigner leur santé et maîtriser leur budget. Il suffit de faire une demande auprès de la CPAM, parfois en ligne, pour vérifier l’éligibilité et bénéficier – temporairement ou durablement – d’une vraie sécurité santé.

Mutuelle individuelle pour jeunes indépendants : opportunités et tarifs

Les freelances, micro-entrepreneurs, ou jeunes créateurs d’entreprise ont l’obligation de souscrire une mutuelle santé individuelle. L’avantage ? Leur jeunesse leur permet d’accéder à des tarifs compétitifs et de sélectionner des garanties sur-mesure. L’accès à des outils comme le comparateur en ligne facilite la recherche d’une formule adaptée à son profil.

La cotisation varie selon l’âge, le niveau de remboursement choisi, et les options retenues : hospitalisation seule, formules complètes ou offre intermédiaire. Le conseil : opter pour des garanties renforcées sur les postes coûteux (optique, dentaire, soins courants) et penser à réévaluer le contrat en fonction de l’évolution de son activité professionnelle.

L’insuffisance de la prise en charge de l’Assurance Maladie pour les jeunes actifs

Exemples de remboursements partiels sur médicaments et hospitalisation

La Sécurité sociale ne prend en charge qu’une fraction variable du montant total des soins. Ainsi, pour une hospitalisation, le remboursement standard est de 80%, laissant systématiquement à la charge du patient le ticket modérateur et forfait journalier. Pour les médicaments, le taux peut descendre à 30% voire moins sur certaines prescriptions, ce qui multiplie les restes à charge.

Exemple chiffré : une opération dentaire coûtant 500€, le remboursement de l’Assurance Maladie plafonnera souvent à 90€, laissant un reste à charge élevé si aucune complémentaire santé n’intervient. Idem pour les lunettes : sans mutuelle, le remboursement de base est bien inférieur au prix réel du matériel.

Tickets modérateurs, franchises et dépassements d’honoraires : coûts à prévoir

À ces limitations s’ajoutent les tickets modérateurs (la portion de soin non prise en charge par la Sécurité sociale), les franchises médicales sur les médicaments ou actes paramédicaux (de l’ordre de quelques euros, mais qui s’accumulent), ainsi que les dépassements d’honoraires pratiqués par bon nombre de spécialistes et chirurgiens.

Ces sommes additionnées peuvent, en cas de problème de santé, fragiliser le budget du jeune actif. D’où l’importance cruciale de souscrire une mutuelle santé couvrant l’intégralité de ces restes à charge, afin d’éviter de devoir reporter ou renoncer à des soins pour raisons financières.

Pourquoi la mutuelle santé est indispensable face aux restes à charge

Prendre une mutuelle jeune ou une complémentaire santé adaptée, c’est se protéger contre ces montants imprévus : reste à charge sur l’hospitalisation, reste après le remboursement de la Sécurité sociale pour les médicaments non pris en charge à 100%, majorations pour actes spécifiques (ex : ostéopathie, orthodontie adulte) et participation à certains dispositifs préventifs.

À défaut, un simple aléa peut vite se transformer en drame budgétaire. Il est donc primordial d’anticiper et de bien calibrer son contrat de mutuelle santé.

Garanties essentielles dans une mutuelle santé pour jeune actif

Prise en charge du ticket modérateur et tiers payant pour faciliter l’accès aux soins

L’un des socles fondamentaux d’une bonne mutuelle santé pour jeune consiste à garantir la prise en charge du ticket modérateur : c’est l’assurance que, pour la majorité des consultations, analyses et soins, le remboursement est total. Le tiers payant complète ce dispositif : le jeune actif n’a pas à avancer d’argent, ce qui facilite grandement l’accès aux soins lorsqu’on débute dans la vie professionnelle et que chaque euro compte.

De plus, certaines mutuelles incluent des avancées sur les forfaits optiques ou dentaire, anticipant les besoins réels des jeunes générations qui consultent régulièrement ophtalmologue ou dentiste.

Garanties spécifiques jeunes : contraception, orthopédie adulte et médecines douces

Une mutuelle jeune réellement adaptée doit prévoir des garanties ciblées : prise en charge de la contraception ou du sevrage tabagique, remboursement de séances de médecines douces (ostéopathie, psychologue), orthodontie adulte, et accès facilité à la prévention.

Contraception et sevrage tabagique : un focus sur la prévention

Les besoins de la tranche 18-30 ans impliquent des dispositifs particuliers en matière de santé sexuelle et de prévention. Une bonne complémentaire santé intègre ainsi le remboursement de la contraception (pilule, implant, anneau), ainsi que le sevrage tabagique – produits de substitution, consultations spécialisées. C’est un vrai plus pour le bien-être au quotidien, et cela favorise la prise de bonnes habitudes dès le début de la vie adulte.

Soutien psychologique et vaccination adaptés aux besoins des jeunes

Face à une société en perpétuelle mutation, les besoins de soutien psychologique sont en constante augmentation chez les jeunes actifs. Les garanties intégrant la prise en charge de plusieurs séances chez un psychologue ou un sophrologue se démocratisent, tout comme celles dédiées aux vaccinations spécifiques (hépatite, HPV, etc.).

Orthodontie adulte : une garantie souvent négligée mais utile

La prise en charge de l’orthodontie adulte est trop souvent absente des offres standards. Pourtant, de nombreux jeunes travailleurs profitent de cette période de stabilité pour corriger un problème dentaire, souvent à un coût élevé non remboursé par la Sécurité sociale. Anticiper cette dépense dans sa mutuelle jeune permet d’éviter des frais inattendus.

Médecines douces : un complément santé apprécié des jeunes actifs

L’engouement pour les médecines parallèles ne se dément pas chez les jeunes générations. Beaucoup privilégient des garanties comprenant le remboursement des séances d’ostéopathe, d’acupuncture ou de naturopathe. Ce type de prise en charge répond à une demande croissante d’accompagnement global et préventif, en lien avec une approche moderne de la santé.

Conseils pour choisir une mutuelle pas chère adaptée aux besoins des jeunes actifs

Définir précisément ses besoins en soins optiques et dentaires pour économiser

Le maître-mot : personnalisation. Avant de demander un devis, il faut lister précisément ses besoins : beaucoup de jeunes surévaluent leurs dépenses en dentaire, mais sous-estiment la régularité des équipements optiques (où le forfait optique peut rapidement s’avérer insuffisant). Faire le point sur ses antécédents médicaux, habitudes de vie, consultations anticipées, permet d’orienter intelligemment le choix du contrat et d’éviter de payer pour des garanties superflues.

En pratique, ceux qui n’ont jamais porté de lunettes ou n’ont pas besoin d’acte dentaire lourd peuvent s’orienter vers une formule allégée, tandis que les porteurs réguliers de verres correcteurs miseront sur un remboursement renforcé du poste optique.

Mutualiser une mutuelle en couple : réduire les coûts efficacement

Pour les jeunes en couple, la souscription d’un contrat commun mutuelle santé peut considérablement alléger la note totale. Nombre d’assureurs proposent des réductions substantielles dès le deuxième assuré, ainsi que des bonus fidélité au fil des années.

Outre l’allègement de la cotisation, une telle organisation simplifie la gestion administrative et assure que chacun bénéficie de garanties adaptées à son profil et à ses activités professionnelles.

Utiliser les comparateurs en ligne pour trouver la meilleure offre qualité/prix

L’ère numérique permet de comparer, en quelques clics, des dizaines d’offres grâce aux comparateurs en ligne spécialisés. Leur utilisation garantit de sélectionner la mutuelle jeune la plus ajustée à ses priorités, en filtrant sur le niveau de remboursement, le prix de la cotisation, et la diversité des garanties annexes (médecines douces, soutien psychologique, maternité, etc.).

Faciles à prendre en main, ces outils présentent aussi les avis clients, la disponibilité d’une application mobile ou la simplicité de résiliation, outils fondamentaux pour un jeune pleinement digitalisé.

Facteurs influençant le tarif : âge, garanties et niveau de remboursement

Le tarif de la mutuelle santé varie principalement selon trois axes : l’âge au moment de la souscription (jeune = tarif attractif), la richesse des garanties et surtout le niveau de remboursement demandé. Plus ce dernier est élevé sur l’hospitalisation, l’optique ou le dentaire, plus la cotisation grimpe.

Certains profils privilégient une garantie hospitalisation seule s’ils se sentent peu exposés à d’autres risques. Mais attention à ne pas négliger les prestations de base : mieux vaut un bon équilibre qu’une formule trop minimaliste. Enfin, ne jamais hésiter à faire jouer la concurrence à chaque date anniversaire du contrat.

Conditions d’éligibilité à la mutuelle gratuite et à la Complémentaire Santé Solidaire (CSS)

Critères de ressources et de rattachement pour bénéficier de la CSS

La CSS est destinée à toute personne percevant des revenus modestes. Pour les jeunes actifs, les conditions d’éligibilité prennent en compte leur propre revenu, mais aussi, parfois, celui de leurs parents pour les moins de 25 ans encore rattachés administrativement.

Le barème évolue annuellement et varie selon la composition du foyer fiscal. Les démarches pour une demande CSS sont simples : dépôt d’un dossier à la CPAM avec justificatifs d’identité, de domicile, et déclaration de ressources.

Tranche de revenus annuels | Éligibilité à la CSS | Montant de la cotisation |

|---|---|---|

Inférieur au plafond | Oui – CSS gratuite | 0 €/mois |

Légèrement au-dessus | Oui – CSS participative | Entre 8 et 30 €/mois (selon âge) |

Supérieur au plafond | Non éligible | Non applicable |

Pour éviter les oublis, certains simulateurs en ligne permettent de vérifier son admissibilité en quelques minutes.

Avantages concrets de la CSS : tiers payant et reste à charge nul

Le principal atout de la CSS est de garantir le tiers payant intégral : le jeune bénéficiaire n’a rien à avancer. Les postes principaux (hospitalisation, consultation, dentaire, optique) sont remboursés immédiatement, jusqu’à hauteur du panier de soins « 100% Santé ».

Ce modèle supprime le stress d’un reste à charge, et permet l’accès à tous les soins essentiels sans débourser un euro supplémentaire. La CSS joue un rôle clé pour préserver la santé des jeunes sans qu’ils aient à arbitrer entre soin et gestion de leur budget.

Rester ayant-droit sur la mutuelle familiale : conditions et démarches

Jusqu’à quel âge un jeune actif peut-il bénéficier de la mutuelle des parents

La plupart des contrats familiaux autorisent le maintien d’un enfant sur le contrat parental jusqu’à 25 ans, parfois plus si l’enfant poursuit ses études. Cette option est particulièrement attractive pour les alternants ou jeunes en situation précaire, leur offrant un excellent niveau de garanties à moindre frais. Mais une fois en poste stable ou à l’entrée d’un premier CDI, il faudra basculer vers une solution autonome.

Procédures pour quitter la mutuelle familiale : formalités et justificatifs

Le départ du contrat familial entraîne l’obligation d’en avertir l’assureur afin d’éviter une double affiliation ou des paiements superflus. La procédure requiert généralement la fourniture d’un justificatif : contrat de travail, attestation de nouvelle mutuelle santé, etc.

Respecter un préavis d’un mois est souvent exigé. N’oubliez pas, si vous quittez le foyer parental, d’actualiser votre adresse auprès de la compagnie afin de recevoir toutes les communications importantes.

Cas de résiliation anticipée liée à un changement de situation ou mutuelle d’entreprise

Certains événements justifient une résiliation anticipée de la mutuelle jeune : embauche en CDI, adhésion à un contrat d’entreprise, déménagement hors du foyer, etc. Depuis la loi de 2020, il suffit d’en fournir la preuve (contrat de travail, attestation employeur) pour être libéré du contrat initial avant la première échéance annuelle.

Les mutuelles jeunes : solutions flexibles et adaptées à la tranche 18-30 ans

Caractéristiques des mutuelles jeunes : flexibilité et ajustement en cours de contrat

La mutuelle jeune est pensée pour répondre au mode de vie mouvant de la génération montante : cotisations réduites, évolutivité des garanties (possibilité d’ajouter ou de retirer des options à tout moment), et simplicité d’accès (démarches 100% digitales).

Les assureurs les plus innovants proposent des applications mobiles pour gérer ses remboursements, modifications de contrat et suivi administratif en temps réel. L’adaptation et la personnalisation sont ainsi poussées au maximum.

Modalités de résiliation facilitée depuis 2020 : résilier à tout moment après un an

La loi permet désormais de résilier toute mutuelle santé individuelle, une fois la première année écoulée, sans frais ni justification. Cette souplesse est précieuse pour les jeunes actifs dont la situation professionnelle (contrat, déménagement, évolution du budget) peut rapidement évoluer.

Grâce à cette disposition, il est possible de passer au crible les nouvelles offres via un comparateur, puis de résilier et changer d’assureur très rapidement. Un avantage pour garder la main sur ses garanties.

Conditions spécifiques pour résilier avant la fin de la 1re année d’engagement

Avant la date anniversaire du contrat, une résiliation anticipée est néanmoins possible si la situation du souscripteur change : embauche dans une entreprise imposant la mutuelle collective, perte d’emploi, déménagement à l’étranger, ou passage à la CSS. Il est conseillé de vérifier chaque condition auprès de son assureur, et d’envoyer justificatifs et lettre recommandée pour sécuriser la procédure.

Profils types de jeunes actifs et leurs besoins spécifiques en complémentaire santé

Étudiants, apprentis, jeunes salariés : quelles mutuelles privilégier

Les besoins varient énormément selon le statut du jeune actif. Un étudiant pensera surtout à la couverture en cas d’hospitalisation ou d’accident, et une formule économique avec garanties minimales peut suffire. Pour l’alternant ou le jeune salarié, l’intégration à la mutuelle d’entreprise impose de s’assurer que les garanties optique et dentaire couvrent suffisamment les éventuelles dépenses, sinon une surcomplémentaire reste possible.

Les indépendants, de leur côté, privilégieront la modularité (ajustement facile des garanties, prise en charge rapide des frais liés à leur activité). Tous ont intérêt à consulter un comparateur pour gagner du temps et de la visibilité.

Importance d’adapter garanties et budget selon le profil et situation personnelle

Chaque situation étant unique, il est nécessaire de cadrer régulièrement ses besoins : un jeune myope nécessitant des verres spéciaux exigera une garantie optique robuste, tandis qu’un amateur de sport extrême veillera à une bonne couverture en cas d’hospitalisation. D’autres, sujets au stress, valoriseront la prise en charge de séances de psychothérapie.

La règle d’or : investir uniquement dans les garanties réellement utiles et moduler la cotisation pour adapter son budget tout en garantissant un très bon remboursement.

Garanties indispensables pour le jeune actif en complémentaire santé

Hospitalisation et soins courants : garanties prioritaires et fondamentales

En cas d’accident ou de maladie grave, les frais d’hospitalisation peuvent s’envoler : forfait journalier, chambre particulière, actes chirurgicaux, analyses spécialisées… Il est donc impératif que la mutuelle jeune couvre ce poste à hauteur de 100% (voire plus pour certains établissements privés pratiquant des dépassements). Les soins courants (consultations, analyses, pharmacie) doivent également faire l’objet d’une prise en charge optimale afin d’éviter tout report de traitement.

Garanties optique et dentaire : gérer les dépenses les plus lourdes

Le poste optique est un classique de la consommation médicale des jeunes : renouvellement de lunettes, solutions de lentilles, consultations chez l’ophtalmologiste. Un forfait optique doit permettre un haut niveau de remboursement pour éviter une lourde avance de frais à chaque renouvellement d’équipement. Côté dentaire, outre la prévention, la prise en charge des soins prothétiques, détartrages réguliers ou interventions d’orthodontie adulte s’avère incontournable.

Voici un tableau récapitulatif des principaux postes à surveiller :

Type de garantie | Utilité pour le jeune actif | Niveau recommandé de remboursement |

|---|---|---|

Hospitalisation | Dépenses imprévues, lourdes | 100% + prise en charge chambre particulière |

Optique | Lunettes, lentilles fréquents | Forfait optique annuel renforcé |

Dentaire | Prévention et prothèses | Remboursement sur prothèses/soins courants |

Médecines douces | Prévention, bien-être | Remboursement forfaitaire séances annuelles |

Psychologie | Soutien en cas de stress, anxiété | Prise en charge de 2-4 séances/an minimum |

Garanties annexes utiles : médecine douce et soutien psychologique adaptés aux jeunes

L’ajout de modules « médecines douces » ou « psychologue » est pertinent. Cela permet de faire face aux besoins croissants de prévention et de gestion du stress, mais aussi de bénéficier de séances de kiné ou d’ostéo remboursées même hors prescription médicale. Ces garanties secondaires deviennent, pour de nombreux jeunes, un critère de choix décisif.

Exemples de mutuelles adaptées aux jeunes actifs selon leurs budgets et besoins

Offres d’entrée de gamme pour les jeunes au budget limité

Pour ceux qui veillent à chaque centime, les mutuelles d’entrée de gamme assurent le socle minimal : remboursement hospitalisation, soins courants et un petit forfait optique. La cotisation reste modérée, entre 10 et 20 €/mois pour un contrat individuel en 2026, et permet d’accéder facilement au réseau de soins agréé de l’assureur.

Typiquement, ces formules visent les étudiants, stagiaires ou jeunes avec leur premier emploi court.

Mutuelles intermédiaires : équilibre garanties/modération tarifaire

Les offres intermédiaires cumulent une prise en charge renforcée de l’hospitalisation, du dentaire et de l’optique, ainsi qu’un remboursement partiel de l’orthodontie adulte et des médecines douces. Elles facilitent aussi l’accès à des prestations numériques (application, assistance en ligne).

Un jeune actif avec des besoins moyens, ou un profil alternant/jeune CDI, s’y retrouvera pleinement dans le rapport qualité/prix.

Offres haut de gamme avec remboursements généreux et services associés

Les formules premium visent surtout les jeunes cadres, indépendants à revenus confortables, ou profils ayant d’importants besoins récurrents (dentaire, optique complexe, médecine douce poussée). Le niveau de garanties atteint alors un maximum : remboursement sur équipements sophistiqués, chambre particulière, éxonération de franchise, parcours santé digitalisé, assistance médicale 24h/24, coaching bien-être…

Services en ligne, applications mobiles et assistance santé dédiée

Les assureurs rivalisent d’innovation : espace assuré connecté, chat en temps réel, géolocalisation de praticiens conventionnés, suivi des remboursements, téléchargement d’attestations, gestion administrative allégée. De plus en plus de jeunes préfèrent gérer leur mutuelle santé sans papier, depuis une appli ergonomique.

Aides et dispositifs spécifiques pour alléger le coût de la mutuelle jeune actif

Réductions couples, bonus fidélité et absence de questionnaire médical

Les mutuelles séduisent les jeunes actifs via divers leviers : réduction couple dès le deuxième assuré, absence de questionnaire médical (garantie immédiate sans conditions sur l’état de santé), bonus fidélité récompensant les années d’adhésion continue, et facilités de parrainage entre amis.

En outre, certains contrats proposent des mois gratuits la première année ou des programmes de parrainage.

Réductions tarifaires pour la souscription couple ou colocation

Bonus fidélité accumulés année après année (mois gratuits, meilleurs niveaux de garanties)

Absence de sélection médicale au moment de l’adhésion

Tiers payant généralisé et dispositifs légaux 100% Santé pour optique et dentaire

Deux mesures marquantes : la généralisation du tiers payant sur les principaux postes de soins (aucune avance de frais sur l’hospitalisation, optique, dentaire) et l’accès élargi au panier « 100% Santé » qui garantit un remboursement intégral sur certaines lunettes ou prothèses dentaires sans reste à charge pour l’assuré.

Cela sécurise les jeunes sur les dépenses imprévues et leur assure une prise en charge rapide et efficace, même en cas de baisse temporaire de leurs revenus.

Astuces efficaces pour réduire le coût de la mutuelle tout en conservant une bonne couverture

Vérifier son éligibilité à la Complémentaire Santé Solidaire (CSS)

Avant toute souscription, il est capital de s’assurer de ne pas bénéficier de la CSS : beaucoup de jeunes actifs ignorent qu’ils y ont droit, surtout au début de leur carrière. Une simulation en ligne suffit pour savoir en moins de 5 minutes si l’on peut accéder à la mutuelle gratuite.

Privilégier les médecins conventionnés secteur 1 pour limiter les dépassements

S’orienter vers des praticiens de secteur 1 permet de limiter, voire d’éviter, les dépassements d’honoraires non remboursés par la mutuelle santé. C’est la garantie de maîtriser à la fois son remboursement et son budget.

Comparer les offres en ligne et opter pour des formules hospitalisation seules si adapté

L’usage répété du comparateur en ligne permet de cibler précisément la meilleure offre pour son profil : certains jeunes n’ont besoin que d’une garantie hospitalière robuste, à compléter si la situation évolue. D’autres préfèrent une prise en charge globale. Adapter la cotisation à son niveau de risque, quitte à compléter ultérieurement, permet de ne pas alourdir son budget mensuel inutilement.

Profiter des promotions spécifiques réservées aux jeunes actifs

En 2026, de nombreux assureurs lancent des offres spéciales jeunes : réductions sur la première année, options gratuites, ou extensions de garantie (médecines douces, téléconsultation) pour toute souscription avant un certain âge. Savoir en profiter lors de sa recherche, c’est gagner en protection tout en maîtrisant ses dépenses.

Promotions « moins de 30 ans » (remboursement supplémentaire, cotisations modérées les 12 premiers mois)

Accès gratuit à des applications santé ou plateformes de téléconsultation

Bien gérer son contrat de complémentaire santé au fil du temps

Comment ajuster les garanties selon l’évolution des besoins personnels

Les besoins de santé évoluent en permanence lorsque l’on avance dans la vie active : déménagement, nouvelle activité sportive, apparition d’un problème visuel ou dentaire… La majorité des mutuelles jeunes proposent aujourd’hui des outils pour ajuster à la hausse ou à la baisse les garanties souscrites, via espace client, sans attendre la date anniversaire.

Gestion de la résiliation : modalités et bonnes pratiques pour jeune actif

Pour quitter sa mutuelle, il faut respecter les règles du préavis et joindre tous les justificatifs nécessaires (contrat de travail, domicile, nouvel assureur). Il est fortement recommandé de conserver les accusés de réception, et de faire le point sur les garanties actives avant toute résiliation afin d’éviter une absence de prise en charge temporaire.

Être vigilant aux changements personnels justifiant une mise à jour du contrat

Un changement de situation (CDI, alternance, perte d’emploi, emménagement en couple, passage à la CSS) doit systématiquement déclencher une révision de sa mutuelle santé. Cela évite les doublons de cotisation, les périodes découvertes sans garanties, et surtout assure de toujours bénéficier du meilleur rapport remboursement/prix du marché.

La gestion dynamique de son contrat est donc la clé d’une couverture ajustée, durablement économique et adaptée aux réalités toujours changeantes des jeunes actifs.

À quel moment doit-on souscrire une première mutuelle santé lorsqu’on est jeune actif ?

L’idéal est de souscrire dès l’entrée dans la vie active, c’est-à-dire à la signature du premier contrat de travail ou lors du départ du foyer parental. Cela permet de bénéficier immédiatement d’une prise en charge optimale et d’éviter toute période sans couverture, notamment en cas d’imprévu ou de besoin urgent de soins (hospitalisation, optique, soins courants).

En tant qu’alternant, ai-je le choix entre la mutuelle d’entreprise et une autre solution ?

Oui, les alternants peuvent la plupart du temps choisir entre la mutuelle proposée par leur entreprise, le contrat familial si celui-ci les accepte encore, ou une mutuelle jeune spécifique. Il est toujours conseillé de comparer le détail des garanties et des cotisations avant de trancher, certains employeurs octroyant des garanties supérieures à celles d’un contrat individuel.

La Complémentaire Santé Solidaire couvre-t-elle vraiment tous les soins essentiels des jeunes actifs ?

Oui : la CSS assure le tiers payant, des garanties complètes pour les soins courants, hospitalisation, optique et dentaire selon le panier 100% Santé, sans reste à charge. Cependant, certaines prestations hors ce panier (médecines douces, orthodontie adulte très spécifique) peuvent rester à la charge de l’assuré. Il convient de bien consulter la liste exacte des remboursements prévus.

Comment modifier mes garanties ou résilier ma mutuelle santé si ma situation change ?

La plupart des mutuelles jeunes et mutuelles en ligne offrent une gestion digitale : modification des garanties depuis l’espace souscripteur, demande de résiliation par lettre recommandée, et assistance téléphonique. Après un an d’engagement, la résiliation est possible à tout moment sans frais. En cas de changement spécifique (élargissement de garanties, perte d’emploi, adhésion à une mutuelle d’entreprise), la procédure s’effectue sur présentation de justificatifs.

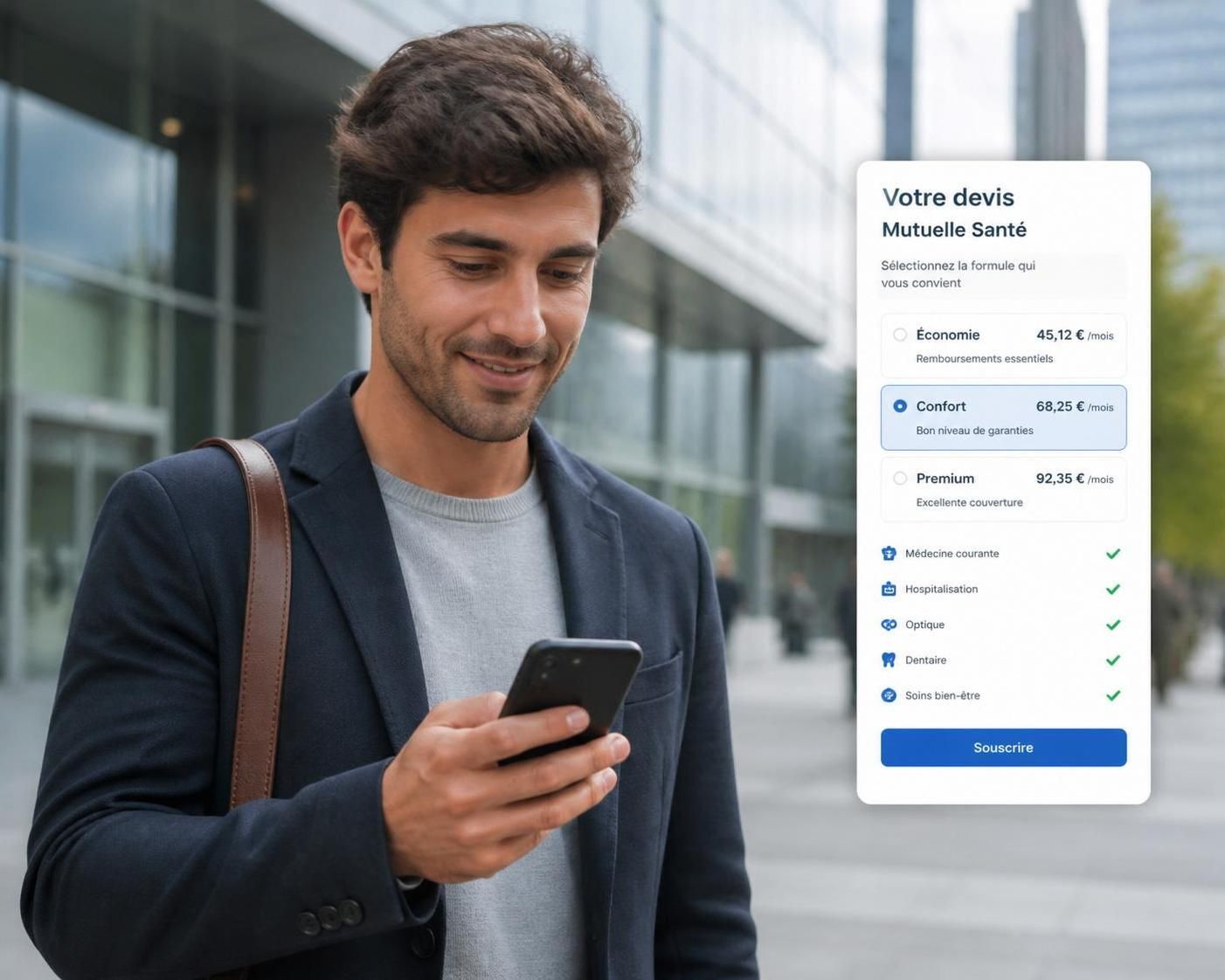

Quels sont les éléments essentiels à vérifier sur un devis de mutuelle jeune ?

Portez attention au niveau de prise en charge des postes critiques (hospitalisation, optique, dentaire), à la possibilité d’ajouter ou retirer des garanties, au coût annualisé de la cotisation, aux exclusions et aux services annexes (tiers payant, application mobile, assistance). Vérifiez également la simplicité de gestion des remboursements et la disponibilité d’un véritable support client digitalisé.